Критерий Келли и его применение в беттинге

Использование стратегии управления капиталом является важнейшим компонентом получения постоянной прибыли от ставок. Критерий Келли часто называют лучшим вариантом в этом аспекте по различным причинам, но как он работает на практике? Насколько рискованным является критерий Келли? Читайте дальше, чтобы узнать ответы на эти вопросы.

Критерий Келли широко используется как наиболее эффективная стратегия управления капиталом, позволяющая максимизировать скорость роста банкролла игрока, делающего выигрышные ставки. Компания Pinnacle Betting Resources выпустила несколько статей о том, что такое Критерий Келли, как он работает, а также о его преимуществах и недостатках. В этой статье мы предлагаем простую оценку его рисков.

Что такое критерий Келли?

Эксперт БК Pinnacle и математик из Мальтийского университета Доминик Кортис описывает Критерий Келли как средство расчета доли ваших собственных средств для ставок на исходы спортивных событий, шансы которого выше ожидаемых, так что ваш банкролл растет экспоненциально.

Разработанный Джоном Келли во время работы в AT&T Bell Labs в 1956 году, Критерий Келли обеспечивает экономически обоснованный и математически точный способ расчета оптимальных размеров ставок, которые максимизируют общий рост банкролла с учетом ожидаемой нормы прибыли и риска. Это задается следующим простым уравнением:

Процент ставки Келли = Преимущество – 1 / коэффициент – 1

Это то самое преимущество, которое вы имеете (или думаете, что имеете) над фактическими котировками букмекера. Например, если вы считаете, что справедливые шансы на исход равны 2,00 (вероятность успеха 50%), но букмекерская контора предлагает вам 2,10, вы можете рассчитать свое преимущество как 2,10/2,00 = 1,05.

Собственно, это просто еще один способ описания ожидаемого значения. Коэффициенты в приведенном выше уравнении должны быть указаны в десятичной нотации. Следовательно, для этого примера ваш процент ставки по Келли будет равен 0,05/1,10 = 0,0455 или 4,55%.

Келли является примером пропорционального метода ставок, где размеры ставок пропорциональны размеру вашего существующего банкролла. Следовательно, они будут расти или падать по мере роста или сокращения вашего банкролла, в отличие от ставок на уровне, где они фиксируются на заданном размере.

Особенность Критерия Келли заключается в том, что он также учитывает размер вашего предполагаемого преимущества и величину коэффициентов ставок. Чем больше ваше преимущество и/или чем ниже коэффициент ставки, тем большей суммой вы рискуете.

Очевидно, существуют проблемы, связанные с вычислением процента ставок по Келли при одновременных ставках на более чем один исход или матч. БК Pinnacle ранее опубликовала статью, посвященную этим проблемам. Однако в оставшейся части этой статьи мы будем рассматривать только упрощенную форму Келли, применимую к одной ставке за один раз.

Насколько рискованным является критерий Келли?

В качестве пропорциональной стратегии управления капиталом должно быть совершенно очевидно, что технически вы не можете разориться, используя Критерий Келли. Чем больше вы проиграете, тем меньше будут ваши ставки, но теоретически вы никогда не достигнете нуля.

Однако с практической точки зрения, очевидно, наступит предел, когда понесенные вами потери будут считаться неприемлемыми. Таким образом, возможно, более уместно рассмотреть дисперсию в размере вашего банкролла и то, будут ли ваши предпочтения в отношении риска достаточно устойчивыми, чтобы справиться с ними.

Эксперт БК Pinnacle и биржевой трейдер Джо Пета ранее утверждает, что проблема с Критерием Келли заключается в том, что “независимо от того, как вы рассчитываете ожидаемую доходность, ваша дисперсия будет смехотворно и неоправданно высока.” Он предлагает рассмотреть теоретическую ситуацию, когда выигрывает 52% ставок с коэффициентом 2,00. Критерий Келли при этом подразумевает процент ставки в размере 4%.

Предполагая серию из 250 ставок, эксперт утверждает, что вероятность того, что ваш банкролл упадет по крайней мере на 40% к концу, превышает 10%. Прав ли он?

Казалось бы, все довольно просто. Используя эти параметры в моделировании Монте-Карло с 10 000 запусками, 14% конечных банкроллов закончили игру с менее чем 60% первоначального фонда. Это сопоставимо всего с 9% для стратегии ставок на уровне с каждой из 250 ставок, фиксированных в четырех единицах (учитывая 100-единичный стартовый банкролл).

Таблица ниже иллюстрирует более широкое сравнение Критерия Келли с фиксированной ставкой. В то время как пропорциональная ставка лучше подходит для оптимизации прибыльности, требуется больше времени для восстановления после проигрышных периодов.

Большая доля закрывающихся банкроллов, показывающих убытки, является просто следствием большей дисперсии банкролла, которую вносит пропорциональная ставка. Почти четыре из десяти таких симуляций закончились с потерями для стейкинга (то есть метода ставок) по Келли, по сравнению с только одним из четырех для фиксированного стейкинга.

Закрытие Банкролла | Келли-стейкинг (4%) | Фиксированные ставки (4 единицы) |

<100% | 38% | 24% |

<80% | 24% | 17% |

<60% | 14% | 9% |

<40% | 4% | 6% |

<20% | 0% | 2% |

Как же меняются риски, если мы обладаем большим преимуществом? Мы повторили моделирование с вероятностью выигрыша 54% для каждой ставки, с долей Келли в 8%. Очень немногие игроки смогут достичь этих показателей в долгосрочной перспективе.

Понятно, что с удвоенным преимуществом ожидаемая прибыльность теперь значительно выше для стейкинга по Келли по сравнению с фиксированной ставкой (средние банкроллы закрытия 494 и 260 соответственно). К сожалению, это все еще происходит за счет значительно большей разницы в производительности.

Средний или ожидаемый конечный банкролл выше, потому что он искажен небольшим количеством очень больших банкроллов. Однако есть гораздо более посредственные и убыточные банкроллы по сравнению со стратегией фиксированных ставок, со средним конечным банкроллом всего 223. Вероятность потерять 40% своего капитала после 250 ставок на равные суммы с преимуществом в 8% по стратегии Келли по-прежнему составляет 14%. Без сомнения, Джо Пета возразил бы, что ни один уважающий себя финансовый инвестор, демонстрирующий доходность инвестиций в 8%, не пойдет на такой риск.

Закрытие банкролла | Ставки Келли (8%) | Фиксированные ставки (8 единиц) |

<100% | 29% | 9% |

<80% | 21% | 7% |

<60% | 14% | 6% |

<40% | 9% | 4% |

<20% | 3% | 3% |

Действительно ли мы знаем свое преимущество?

Эти симуляции предполагают, что мы точно знаем, какова вероятность выигрыша и, следовательно, какое преимущество мы имеем над коэффициентами букмекера. Однако, как напоминает нам Джо Пета, моделирование результатов спортивных ставок - это не подсчет карт в блэкджеке.

В отличие от игр казино, основанных на известных математических алгоритмах, "знать" истинную вероятность такой сложной системы, как футбольный матч, практически невозможно. Последствия для успеха стратегии Келли, заключающиеся в том, что вы не знаете точно своего преимущества перед коэффициентами букмекера, очевидны.

Если вы думаете, что 52% ваших ставок на равные суммы выиграют, но вы в конечном итоге выиграете только 49% из них, вы потеряете деньги в долгосрочной перспективе, независимо от того, какой метод ставок вы используете. Более интересным здесь является то, будет ли незнание точного преимущества, удерживаемого для каждой ставки, увеличивать дисперсии и риски, связанные с Критерием Келли.

Долгосрочная история ставок даст вам ключ к пониманию того, каким может быть ваше среднее преимущество. Возвращайте €1,050 от ставок на общую сумму 1,000 €, и вы можете разумно предположить, что в среднем у вас есть преимущество в 5%. Еще один способ оценить преимущество - сравнить котировки, по которым вы ставите, с коэффициентами закрытия рынка.

Если вы ставите на коэффициент 2.10, а линия закрывается с 2.00, анализ данных подразумевает, что вы будете иметь преимущество в 5% (дисконтируя маржу ставок). Но такой анализ основывался на агрегировании большого количества футбольных матчей. Хотя среднее преимущество здесь подразумевается, мы не можем использовать это, чтобы предположить, что оно одинаково для каждой ставки. С такой большой неопределенностью, влияющей на исход спортивных событий, вполне разумно ожидать, что этого не произойдет.

Мы провели еще одну симуляцию Монте-Карло на 250 пари на равные деньги. На этот раз, однако, вместо того, чтобы фиксировать вероятность выигрыша в 52% для каждого из них, она варьировалась в соответствии с нормальным распределением вероятностей выигрыша. В то время как среднее значение составляло 52%, конкретные значения варьировались примерно в этом направлении. Одни были выше, другие ниже.

Мы применили стандартное отклонение в 5%, то есть примерно две трети значений упали в диапазон между 47% и 57%, А 95% значений упали в диапазон между 42% и 62%. На самом деле около трети из них упали ниже 50% и, следовательно, имели отрицательное ожидаемое значение.

Результаты оказались весьма неожиданными. Несмотря на то, что треть ставок имели отрицательное ожидаемое значение, связанные с ними риски стратегии Келли практически не изменились. По сути, это означает, что до тех пор, пока у вас есть точное представление о вашем общем преимуществе, не важно знать его точно на основе долгой истории ставок.

Закрытие банкролла | Келли 1(4%) | Келли 2(4%) |

<100% | 38% | 37% |

<80% | 24% | 24% |

<60% | 14% | 14% |

<40% | 4% | 4% |

<20% | 0% | 0% |

Келли 1 - преимущество, известное точно для каждой ставки. Келли 2 – это когда среднее преимущество известно, но конкретное преимущество для каждой ставки неизвестно.

В попытке проверить достоверность этого вывода мы провели дальнейшее моделирование, где количество ставок с отрицательным ожидаемым значением было резко увеличено.

230 (или 92%) из 250 ставок были назначены с вероятностью выигрыша 49%, фактически эквивалентной марже ставок БК Pinnacle на популярных рынках. Остальным 20 ставкам была назначена вероятность выигрыша 86,5%, чтобы гарантировать, что среднее значение для 250 ставок осталось на уровне 52%. Результаты были точно такими же.

Конечно, на самом деле очень маловероятно, что игрок, неспособный найти какую-либо ценность в 92% своих ставок, каким-то образом найдет огромное прибыльное ожидание в оставшихся 8. Но это упражнение, тем не менее, еще раз иллюстрирует ранее высказанную точку зрения: необходимо только точно знать свое среднее преимущество при определении того, сколько ставить по Келли и управлять его рисками.

Для большинства игроков, делающих ставки, найти хоть какое-то преимущество - гораздо более сложная задача. Слишком легко быть обманутым удачей и иллюзиями причинности, которые побуждают игрока верить, что он лучше, чем есть на самом деле.

Проблема с Критерием Келли

Часто говорят, что большая проблема с Критерием Келли заключается в том, что рост банкролла будет неустойчивым, а прибыль будет прерываться иногда значительными потерями. Другими словами, эволюция банкролла изменчива.

Если мы вспомним, как рассчитывается размер ставки по Келли (Преимущество – 1 / коэффициент – 1), возникнут внезапные и большие просадки, когда ставка с небольшим коэффициентом, которая, как мы полагаем, имеет значительное положительное ожидание, проигрывает.

Один из матчей французской Лиги 1 этого месяца дает нам пример всего вышеперечисленного. Соперничающая букмекерская контора предлагала за победу ПСЖ над "Каном" коэффициент 1,35, а Пиннакл - только 1,20. После учета маржи это подразумевало ожидаемое преимущество в 11,5% (при условии, что рынок БК Pinnacle является самым точным) и процент участия Келли в размере 32,8%.

Матч ПСЖ против “Кана” закончился вничью, и почти треть банкролла по Келли была бы уничтожена одной ставкой. Понятно, что это не та просадка, которую большинство игроков могут допустить, даже если есть другие возможности увеличить банк на такую же величину.

Потери причиняют боль больше, чем приобретения - радость

Для большинства людей, даже тех, кто стремится к риску, потери такого масштаба причиняют гораздо больший вред, чем приобретения аналогичного масштаба. В своей книге "Мышление, быстрое и медленное" Дэниел Канеман объясняет это с помощью простого мысленного эксперимента.

А) Вам дали 1000 долларов в дополнение к имеющемуся капиталу. Теперь вам предлагается выбрать один из двух вариантов:

1) 50% шанс выиграть 1000 долларов

2) Получите наверняка 500 долларов

Б) Вам дали 2000 долларов в дополнение к имеющемуся капиталу. Теперь вам предлагается выбрать один из двух вариантов:

1) 50% шанс потерять 1000 $

2) потерять $500 наверняка

С точки зрения абсолютного капитала результаты для проблем А и Б идентичны. Если вы выберете верный вариант в А или Б, то в итоге получите 1500 долларов (в дополнение к вашему существующему капиталу). Если вы решите играть в азартные игры, вы получите либо $2000, либо $1000, в зависимости от результата. Что вы выбрали?

Когда Канеман и его коллега Амос Тверски экспериментировали с этим примером, они обнаружили, что большинство респондентов предпочитали неприятие риска (и принимали верное решение), когда сталкивались с выигрышем в А, и принимали риск, когда сталкивались с проигрышем в Б.

Эквивалентные формулировки одной и той же проблемы принятия решений должны давать идентичные варианты. Поскольку в данном примере они этого не делают, то респонденты, очевидно, вели себя нерационально. Объяснение состоит в том, что задачи А и Б имеют разные исходные точки.

В А это был существующий капитал + 1000 долларов; в Б это было существующий капитал + 2000 долларов. Канеман предполагает, что, поскольку мало кто из нас обращает большое внимание на эти точки отсчета, наше отношение к прибылям и потерям выводится не из нашей оценки абсолютных состояний капитала, а скорее из относительных. А с точки зрения полезности выгод и потерь мы не любим проигрывать больше, чем выигрывать.

Вы бы приняли справедливую ставку на равные деньги, которая могла бы увеличить ваш банкролл на треть в случае победы, но уменьшить его на треть в случае поражения? Если нет, а так поступают большинство из нас, то вы демонстрируете отвращение к рискам. Насколько высока должна быть вероятность победы, прежде чем вы решите изменить свое мнение? 60%? 70%? 95%? Еще выше?

Эволюционное объяснение неприятия потерь

С точки зрения эволюционного восприятия неудивительно, что потери мотивируют нас больше, чем выгоды. Как объяснил Канеман, живые существа, которые оценивают угрозы более остро, чем возможности, имеют больше шансов выжить и размножиться.

Поскольку мы, люди, представляем победителей в линии эволюции, это неизбежно подразумевает, что неприятие потерь является предпочтительно выбранной адаптацией в соответствии с естественным отбором.

Благодаря эволюции наши нейронные цепи стали тонко настроены на обнаружение относительных изменений в стимулах, а не абсолютных величин. Вы можете убедиться в этом сами, выпив три стакана воды: один горячий, другой холодный и третий с промежуточной температурой.

На минуту или около того оставьте левую руку в горячем стакане, а правую - в холодном, прежде чем погрузить обе руки одновременно в то, что находится между ними. Несмотря на то, что обе руки испытывают одинаковую абсолютную температуру, ваша левая рука будет чувствовать себя холоднее, а правая - теплее, в силу различных точек отсчета, в которых находалась каждая рука.

Уточнение критерия Келли с помощью дробей

Если наша предрасположенность к неприятию потерь неизбежно делает риски волатильности, связанные с целой ставкой по Келли, неоправданно высокими, то очевидным решением является уменьшение размера ставок по Келли. Но как именно повлияет на ожидаемую доходность эта стратегия управления капиталом?

Многочисленные источники предполагают, что, уменьшив вдвое размер ставки по Келли, игрок может значительно снизить волатильность в эволюции банкролла, сохраняя при этом большую часть ожидаемой прибыли. Давайте проведем несколько симуляций, чтобы выяснить, правильно ли это.

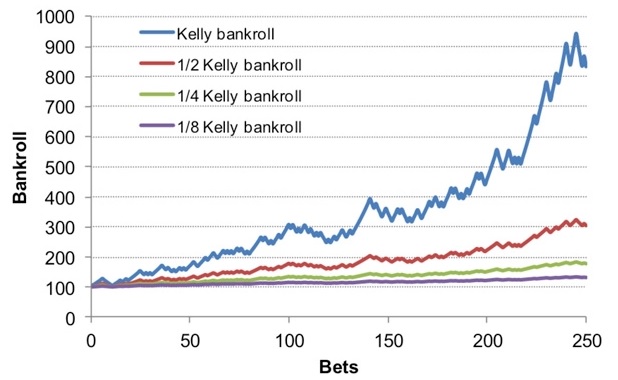

После той же серии из 250 ставок на равные деньги, где игрок имеет преимущество в 4% (ожидаемый процент выигрыша 52%), Диаграмма 1 ниже показывает пример одной симуляции.

Сравниваются четыре плана ставок, которые для простоты мы будем называть целый Келли, половина Келли, четверть Келли и восьмая часть Келли. Если бы целый Келли составляла 8%, то половина, четверть и восьмая доли Келли составляли бы 4%, 2% и 1% соответственно. Неудивительно, что волатильность или дисперсия в эволюции банкролла наибольшая для целого Келли и наименьшая для восьмой части Келли:

Следующая Диаграмма 2 также показывает, что, когда наши результаты оказываются удачливее, чем ожидалось, целый Келли будет работать намного лучше, чем его дробные аналоги:

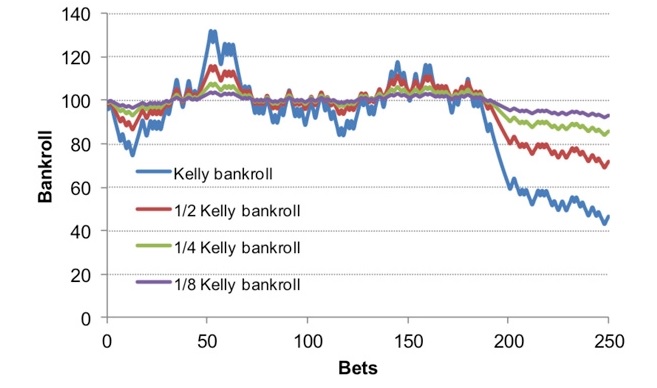

Но в равной степени, когда нам не повезет, целый Келли столкнется с гораздо большими потерями. Диаграмма 3 ниже показывает серию из десяти последовательных потерь, которые уменьшили банкролл на 30%. Для ставки в восьмую часть Келли это составляло бы всего 3,75%. Как уже было объяснено, такие потери особенно неприятны большинству игроков, несмотря на большие вознаграждения, предлагаемые ставкам на целый Келли.

Но это всего лишь три возможные истории для ставок с равными деньгами игрока, имеющего преимущество в 4%. Нам нужно провести еще одно моделирование методом Монте-Карло, чтобы определить, чего ожидать в среднем.

Итак, мы провели еще одно 10 000-тиражное моделирование методом Монте-Карло, сравнивая четыре дробных плана Келли с вероятностью их завершения с меньшим банкроллом по сравнению с изначальным. Помните, мы обнаружили, что около 14% историй ставок заканчиваются с менее чем 60% стартового банкролла, что подтверждает первоначальную критику стратегии от Джо Пета.

В этом новом моделировании результат был воспроизведен в пределах случайности. Полный набор вероятностей приведен в Таблице ниже:

Закрытие Банкролла | Целый Келли (4%) | Половина Келли | Четверть Келли | Восьмая часть Келли |

<100% | 38% | 34% | 29% | 29% |

<80% | 25% | 12% | 2% | 0% |

<60% | 15% | 2% | 0% | 0% |

<40% | 5% | 0% | 0% | 0% |

<20% | 0% | 0% | 0% | 0% |

Хотя уменьшение размера ваших ставок по Келли не оказывает существенного влияния на вероятность того, что вы не сможете показать какую-то прибыль после 250 ставок на равные деньги, оно защищает от значительно больших потерь свыше 20%.

Сокращение размера ставок вдвое снижает вероятность потери 20% вашего банкролла. Уменьшение ставки вдвое снова сводит ее почти к нулю. При потерях в 40% снижение риска еще более существенно. Но какой ценой измеряется рентабельность?

Следующая Таблица показывает средний и медианный банкроллы после 250 ставок для каждой из четырех стратегий.

Закрытие Банкролла | Целый Келли (4%) | Половина Келли | Четверть Келли | Восьмая часть Келли |

Медианный | 147 | 121 | 110 | 105 |

Средний | 122 | 116 | 109 | 105 |

Хотя средняя ожидаемая прибыль для половинного Келли значительно ниже, чем для целого, медианное ожидание снижается только примерно на четверть. Помните, что, поскольку пропорциональные планы ставок искажают ожидаемую среднюю доходность из-за нескольких очень больших завершающих банкроллов, медиана, возможно, обеспечивает лучшую меру того, что обычно следует ожидать.

Например, медиана в 116 означает, что примерно 50% банкроллов на финише будут меньше или равны 116, и примерно 50% больше 116. Таким образом, представляется, что снижение рисков за счет сокращения вдвое (или более) ставок по Келли - это та цена, которую стоит заплатить.

В итоговой Таблице ниже приведены результаты второго моделирования Монте-Карло, где игрок имеет преимущество в 8% (вероятность выигрыша 54%). Выводы в целом схожи: можно значительно снизить риски неудачи, отказавшись лишь от небольшой доли ожидаемой (медианной) прибыльности.

Закрытие Банкролла | Целый Келли (4%) | Половина Келли | Четверть Келли | Восьмая часть Келли |

<100% | 28% | 16% | 13% | 11% |

<80% | 20% | 9% | 3% | 0% |

<60% | 13% | 4% | 0% | 0% |

<40% | 9% | 1% | 0% | 0% |

<20% | 2% | 0% | 0% | 0% |

Медианный | 500 | 224 | 150 | 122 |

Средний | 223 | 182 | 142 | 121 |

Является ли дробная версия критерия Келли лучшим методом ставки?

Дробный Келли, по-видимому, предлагает игроку решение проблемы риска волатильности, связанного с целым Келли, не отказываясь слишком сильно от преимущества, которое стратегия Келли предлагает по сравнению с фиксированными ставками. Для тех, кто не склонен к большим потерям, это, надеемся, будет долгожданной новостью.

Конечно, как всегда, гораздо более значимая проблема заключается в том, чтобы быть уверенным, что вы держите преимущество над опубликованными котировками. Но верить и знать, что вы делаете, - это не одно и то же. Не позволяйте чрезмерной самоуверенности в этом отношении одурачить вас.

Аналитические материалы предоставлены БКPinnacle.

Автор Pinnacle

Автор Pinnacle