Моделирование диапазона доходности ставки

В сегодняшнем материале мы познакомимся с математическим распределением значений доходности ставки и рассмотрим среднеквадратическое отклонение уровня доходов. Также попытаемся выяснить, как долго может длиться карьера непрофессиональных игроков на ставках и узнаем причины ее завершения.

Практически всех игроков на ставках интересуют три аспекта процесса беттинга: сумма их ставки, выбор события из линии, которое принесет прибыль, и сумма возможного дохода. Последний нюанс считается наиболее важным и относится не только к величине конкретного выигрыша по одному пари, а рассматривается в совокупности доходности всех ставок игрока. Так можно ли смоделировать диапазон значений для этого параметра и как это сделать? Вот об этом мы и поговорим в нашей сегодняшней статье.

Не так давно мы проанализировали доходность одного типстера, который предлагал «надежные» пари на скачки. Размер выборки составил 1 015 ставок и оказалось, что величина прибыльности после такой серии достигла всего 4.3%, что считается довольно незначительным показателем. При этом средние котировки по его пари составляли 3.00, а это говорит о том, что ожидаемое квадратическое отклонение будет равняться примерно 0.045 (4.5%). Именно это значение и метод его получения будет взято за основу в нашем сегодняшнем рассуждении и поможет в итоге разобраться в сравнении фактической эффективности ставок с ожиданиями их доходности.

Как распределяются значения доходности пари?

Все пари подвержены бинарности: или они выигрывают, или проигрывают. Давайте рассмотрим, как биномальное распределение можно использовать в целях расчета предполагаемого выигрыша. Количество пари в нашей выборке примем зап, а «истинную» вероятность победы обозначим, какри получим следующую формулу:

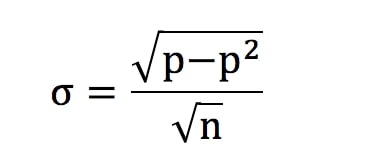

К примеру, в нашей выборке 100 ставок и каждая может выиграть с вероятностью в 50%. Значит, размер выигрыша будет равен 50% от поставленной суммы, а среднеквадратическое отклонение составит 5%. То есть, примерно 2/3 всех потенциальных исходов окажутся в пределах от 45 до 55%, а примерно 95% результатов - в диапазоне между 40 и 60%. Однако нас больше интересует не сами победы или поражения, а фактическая прибыль. Немного подкорректируем формулу выше и интегрируем в нее котировки на пари. Теперь она будет выглядеть так:

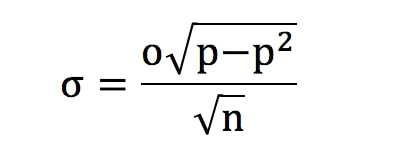

Будем считать, что в нашей выборке «истинная» вероятность победы составит 60%, что считается достаточно хорошим показателем. В таком случае, среднеквадратическое отклонение значений потенциальной прибыли от 100 пари составит 9.798%, а это говорит о доходности в 20%. Теперь рассмотрим эту же ситуацию для «чистых» котировоко = 1 / р. Наша формула преобразится следующим образом:

Этот пример актуален лишь в случае, когда математическое ожидание беттора не включает в себя возможность убытков. Для упрощения расчетов можно воспользоваться этим методом, как показано на иллюстрации ниже.

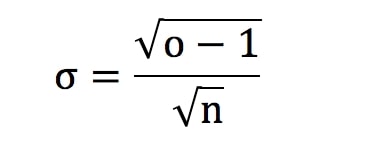

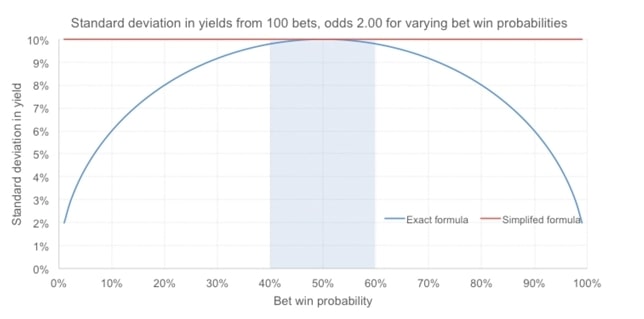

Данная упрощенная формула всегда имеет среднеквадратическое отклонение на уровне 10% вне зависимости от величины значения р. Однако этот показатель близок к фактическому для диапазона побед от 40% до 60%. Ниже этого порога в 40% нет смысла делать ставки, так как они окажутся неэффективными в плане доходности в долгосрочной перспективе. К примеру, в БК Пиннакл маржа составляет от 1 до 3% и вероятность победы пари с котировками 2.00 составит 49%, что очень привлекательно и выше, чем у остальных конкурентов. В этом случае среднеквадратическое отклонение уровня прибыли от 100 пари было бы в районе 9.998%, а это показатели доходности профессиональных бетторов на длительной дистанции.

О чем говорит среднеквадратическое отклонение уровня доходности?

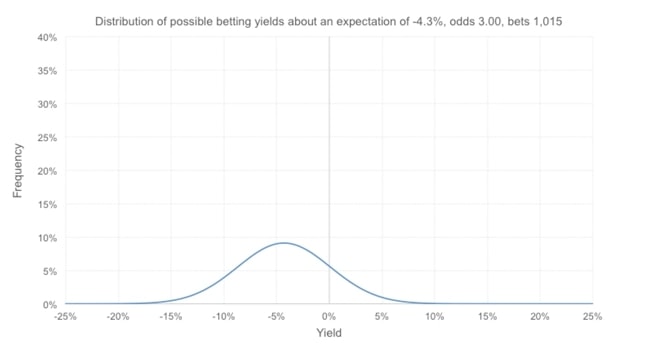

Предлагаем вернуться к нашему примеру успешности типстера и разобраться, что нам может дать показатель среднеквадратического отклонения уровня дохода игрока. Представим, что средние котировки 3.00 (о) для выборки в 1 015 пари (п) приведут к «истинной» вероятности победы в 32% (р) при математическом ожидании 4.3%. Так мы и высчитали, что средднеквадратческое отклонение будет равно 4.39% для полноценной формулы и 4.44% - для упрощенной.

Ниже мы приводим пример, как распределится величина потенциальной прибыли от пари для подобного уровня математического ожидания. Учитывая его биномальность и дискретность, этот показатель выглядит довольно надежным.

Все показатели ниже синей кривой в сумме составят 100%. Здесь мы исходили из предположения, что уровень фактической доходности рассчитывается в соответствии с величиной математического ожидания. Но с учетом довольно высоких котировок становится очевидным, что разброс потенциальных результатов достаточно широк. Теперь мы понимаем, что показателя данного типстера в 4.3% можно достичь лишь в 10% случаев. Возможно, что ему просто не повезло на дистанции в 1 015 ставок, ведь данная выборка не считается значительной.

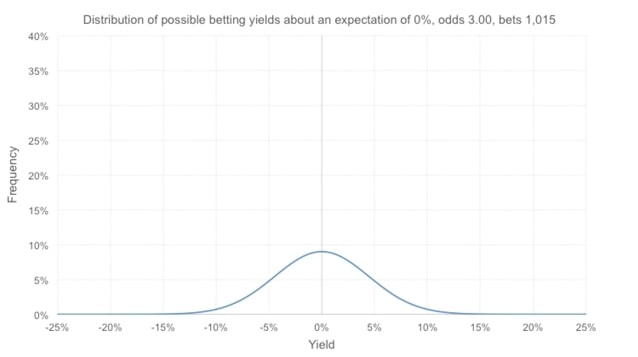

Теперь вернемся к тому, что математическое ожидание данного «советчика» считалось безубыточным. Как же изменится распределение в таком случае? Ниже на иллюстрации можно увидеть изменения.

А как же это будет смотреться при математическом ожидании в +4.3%? Получится, что в 2.76% случаев результаты будут ниже ожидаемых фактических значений. Это не слишком большая величина и ее можно списать на влияние невезения. Такое может случиться не с одним типстером и даже не с сотней.

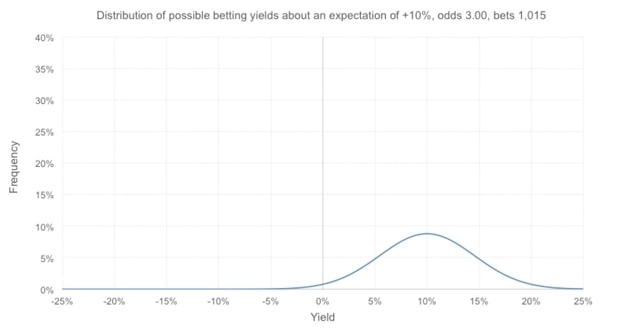

А теперь предположим, что данный «советчик» был прав, утверждая, что его прогнозы на скачки самые точные в сети и они в подавляющем большинстве случаев принесут прибыль не ниже 10% от вложений. Ниже показано распределение значений потенциальной доходности для такого утверждения.

Как видно, прибыль отсутствует практически в 2% случаев, а значение доходности в 4.3% не фиксируется лишь в одном варианте из тысячи.

Изменение котировок в ставках

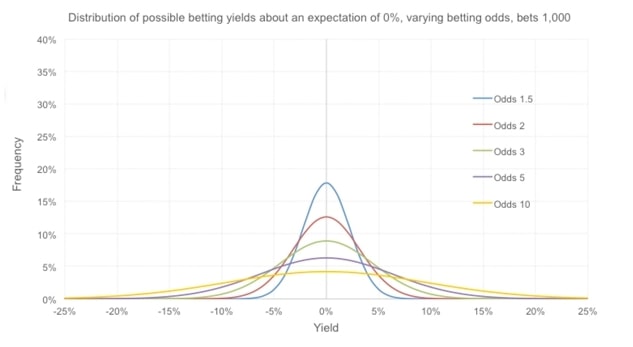

Предлагаем теперь перейти к пониманию того, как распределение уровня доходности меняется со сменой котировок на пари. Пример ниже показывает значения для сценария с безубыточным показателем математического ожидания.

Становится очевидным, что увеличение коэффициентов повышает показатель дисперсии. При заключении пари на максимально высокие котировки игрок больше полагается на удачу, чем на свои навыки. Так же верно и обратное утверждение, что более низкие коэффициенты считаются наиболее надежными.

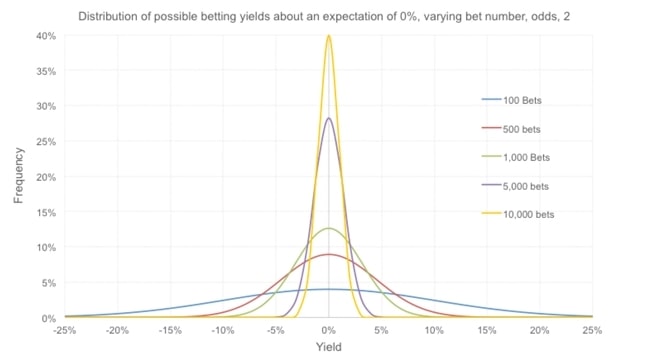

Изменение количества пари в истории игрока

Величина истории ставок игрока тоже влияет на распределение. Наша формула выше говорит о том, что среднеквадратическое отклонение уровня доходности обратно пропорционально корню квадратному из количества заключенных пари. Получается, что расхождение значений для безубыточного математического ожидания по сотне пари (10%) будет в десять раз выше, чем при выборке в 10 000 пари (1%). Ниже можно увидеть и другие примеры для подобных значений.

Здесь вступает в силу закон больших чисел, что визуально и отображено на нашей диаграмме. Увеличение выборки напрямую влияет на истинность математического ожидания.

Долго ли длится карьера непрофессиональных игроков на ставках?

В финальном нашем исследовании предлагаем разобраться в том, как долго любитель сможет продержаться «на плаву», пока не поймет, что его навыков прогнозирования недостаточно для получения прибыли в долгосрочной перспективе. Примем за основу уровень математического ожидания в 2.5%. Таблица ниже показывает уровень вероятности того, что игрок еще получает прибыль после определенного количества заключенных пари.

Становится понятным, что участник игрового сообщества сможет довольно длительный период удерживаться «на плаву», если маржа конторы будет минимальной (как в БК Пиннакл) и удача не обойдет его стороной. Чем выше будут котировки и чем выше будет уровень везения, тем дольше игрок сможет получать прибыль. Теперь рассмотрим подобную возможность для 10% вероятности проигрышей, что будет логичным при влиянии дисперсии.

Применимость формулы к реальным историям пари

Все это время мы исходили из того, что котировки на все пари были одинаковыми. Однако на практике такое встречается крайне редко и подавляющее число игроков ставят на разные коэффициенты. Так есть ли возможность получить реальное среднеквадратическое отклонение уровня доходности при среднем показателе котировок?

Применив расчеты по методу Монте-Карло для имитации модели ставок нашего типстера, мы пришли к заключению, что такого показателя реально добиться. Данный способ несколько похож на метод т-критерия, который оценивает влияние случайности в ставках на спорт и применим к реальным историям пари.